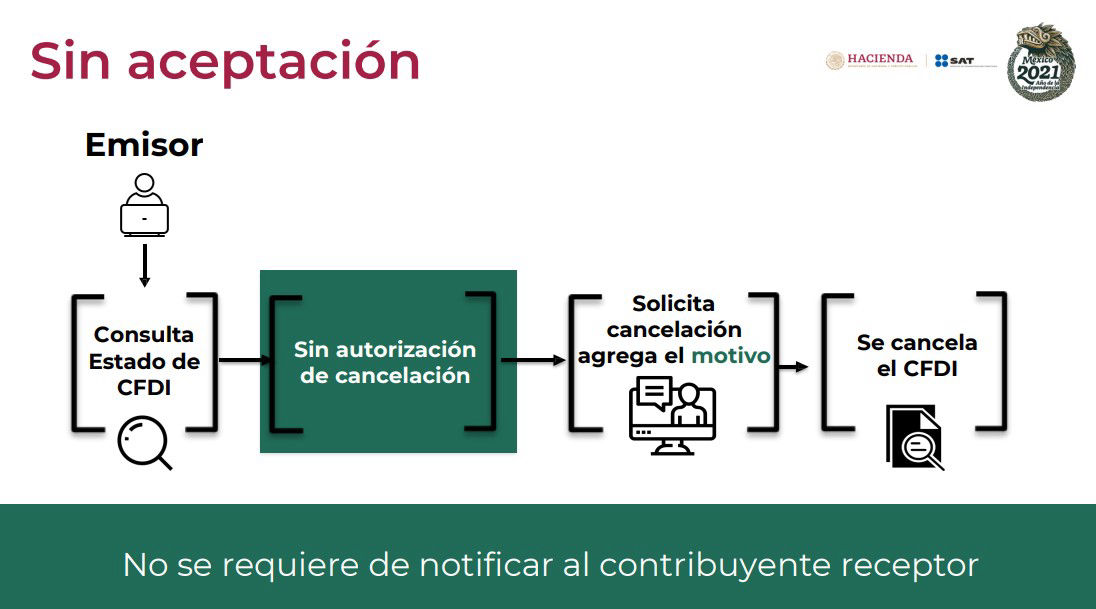

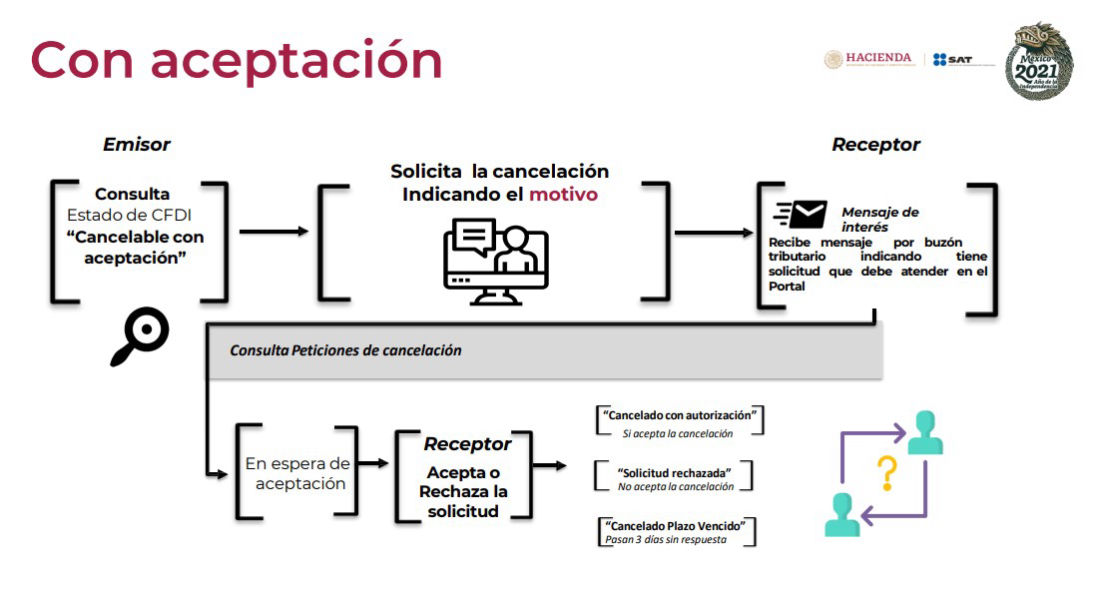

Los emisores deberán enviar la solicitud de cancelación de la factura a través del Portal del SAT o de los servicios un proveedor de certificación.

Los emisores deberán enviar la solicitud de cancelación de la factura a través del Portal del SAT o de los servicios un proveedor de certificación. “01” Comprobantes emitidos con errores con relación (Requiere UUID de Factura relacionada). “02” Comprobantes emitidos con errores sin relación. “03” No se llevó a cabo la operación. “04” Operación nominativa relacionada en una factura global.

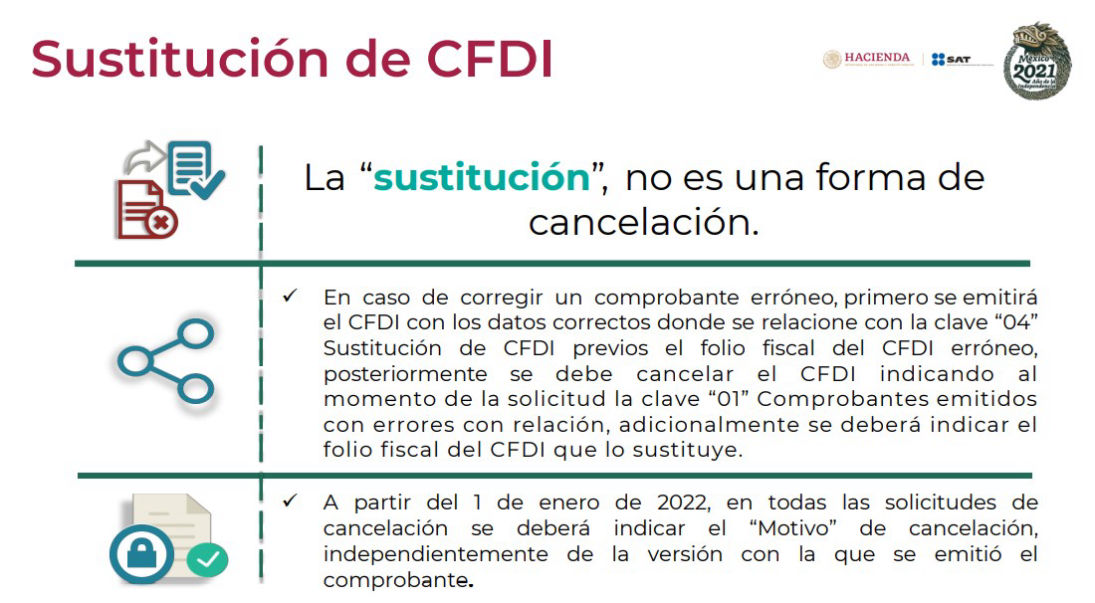

En caso de realizar la sustitución del comprobante, se deberá señalar la clave “01” Comprobantes emitidos con errores con relación, así como, manifestar el folio fiscal del comprobante que lo sustituye.

Cuando se requiera la aceptación para la cancelación, el receptor de la factura, recibirá un mensaje de interés en su Buzón Tributario, informando que existe una solicitud de cancelación.

El receptor deberá manifestar la aceptación o rechazo de la cancelación a través del Portal del SAT o bien vía un proveedor de certificación dentro de los tres días hábiles siguientes contados a partir de la recepción de la solicitud. De no emitir respuesta, se considera como una positiva ficta y la factura será cancelada.

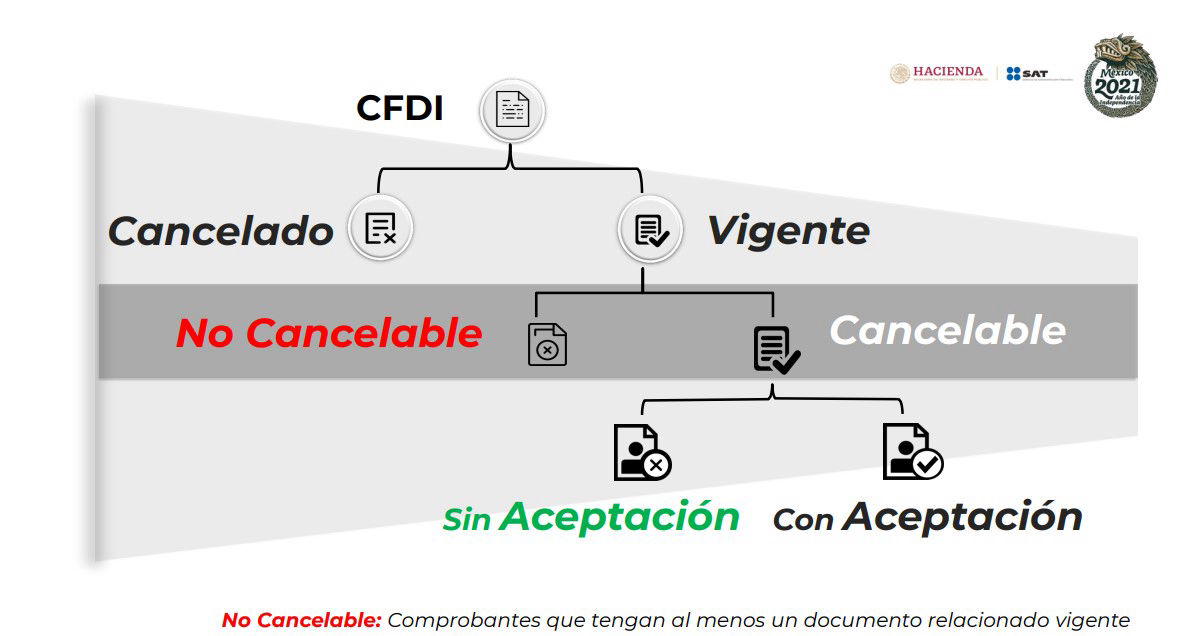

En caso de que la solicitud de cancelación no requiera aceptación por parte del receptor, la factura se cancelará de manera inmediata.